無償 返還 の 届出

いじめ の 時間 122C1-63 土地の無償返還に関する届出 - 国税庁. 法人が借地権の設定等により他人に土地を使用させた場合で、その借地権の設定等に係る契約書において将来借地人等がその土地を無償で返還することが定められている場合に、これを届け出る手続です。. 土地の無償返還に関する届出書とは?メリット・デメリット . 1.土地の無償返還に関する届出書とは. 1-1.土地の無償返還に関する届出書を提出する目的. 2.土地の無償返還に関する届出書の手続きを行うメリット・デメリット. 2-1.メリット. メリット①借主は権利金の認定課税を回避できる. メリット②貸主は所得 . 土地の無償返還に関する届出書とは|提出するメリットと注意点. 土地の無償返還に関する届出書の注意点③契約書に無償返還の旨を記載する 土地の無償返還に関する届出書の注意点④地代を無償としない 3.土地の無償返還に関する届出書の期限 4.土地の無償返還に関する届出書を提出した. 土地の無償返還に関する届出とは?借地権との関係やメリット . 土地の無償返還に関する届出とは、法人と個人、または法人同士の土地の賃貸借契約において、権利金の認定課税を避けることが可能になる手続きです。 届出を行うことで、貸主・借主の双方にさまざまなメリットが得られます。 本記事では、無償返還に関する届出の概要や届出を行うメリット、届出の際に知っておくべきポイントを7つ解説します。 目次. 土地の無償返還に関する届出とは. 借地権と権利金の認定課税. 【参考】相当の地代とは. 無償返還に関する届出のメリット. 貸主のメリット①:相続税評価額を減額できる. 貸主のメリット②:所得税が軽減される. 借主のメリット:権利金の認定課税がされない. 無償返還に関する届出の手続き. 提出先・期限. 届出に必要な書類. 届出書の書き方. 無償返還の届出の守るべきルール. 無償返還の届出書を提出すれば、地代はいくらでもいい? |東京 . 前提として、無償返還の届出書を提出していて、相当の地代を600万円、実際にやり取りしている地代を200万円とします。 まず、個人が土地を貸している場合です。. 【図解】無償返還の届出がある場合の個人地主と法人借地人の . 土地の無償返還に関する届出書とは、法人税において用意されている届出書の一つであり、法人地主が権利金を受け取らずに土地を貸付けた場合において「 権利金の認定課税を防ぐため 」に税務署へ届出する書類です。. Q125【記載例付】「土地の無償返還に関する届出書」を提出し . 今回は、「土地の無償返還に関する届出書」とはどういったものなのか? 提出の効果、届出書の記載例等を中心にお伝えします。 1. 提出した場合の効果. 2. 提出した場合の評価額・課税関係. 3. 提出できるケース. 4. 使用貸借の場合は? 5. 一旦提出した「届出書」取消は可能? 相続が生じた場合の手続は? 6. 法人税上の時効と相続税上の評価の関係. 7. 届出書の記載例・添付書類. 8. 参照URL. 9.YouTube. 1. 提出した場合の効果. 建物所有を目的に土地を賃貸する場合、一般的に、「権利金」の授受が行われますが、同族法人等への賃貸の場合などでは、「権利金」の授受が行われない場合があります。. PDF 土地の無償返還に関する届出書 - 国税庁. 土 地 の 無 償 返 還 に 関 す る 届 出 書 の 記 載 要 領 等. 1 この届出書は、法人税基本通達13-1-7《権利金の認定見合せ》又は連結納税基 本通達16-1-7《権利金の認定見合せ》に基づいて土地の無償返還の届出をする場合に使用してください。. 2 この届出書は . 「土地の無償返還に関する届出書」を提出した土地の相続税評価額. 土地の無償返還に関する届出書 は、一般的に社長が自分の会社に土地を貸すときに、会社に税金がかからないように提出するものです。 将来無償で土地を返還することを約束して、借地権への課税を回避します。 この記事では、まず、土地の無償返還に関する届出書の概要と届け出時の注意点をご紹介します。 続いて、土地の無償返還に関する届出書を提出している土地の相続税評価額の計算方法を解説します。 土地の無償返還に関する届出書を提出している土地には借地権の価値がなく、相続税評価額は通常の貸宅地と異なる方法で計算します。 目次 [ 閉じる] 1.土地の無償返還に関する届出書とは. 2.土地の無償返還に関する届出書の注意点. 2-1.【注意点1】個人どうしの賃貸借では効力がない. 土地の無償返還の届出 - 税理士法人 江崎総合会計. 2022/10/04.

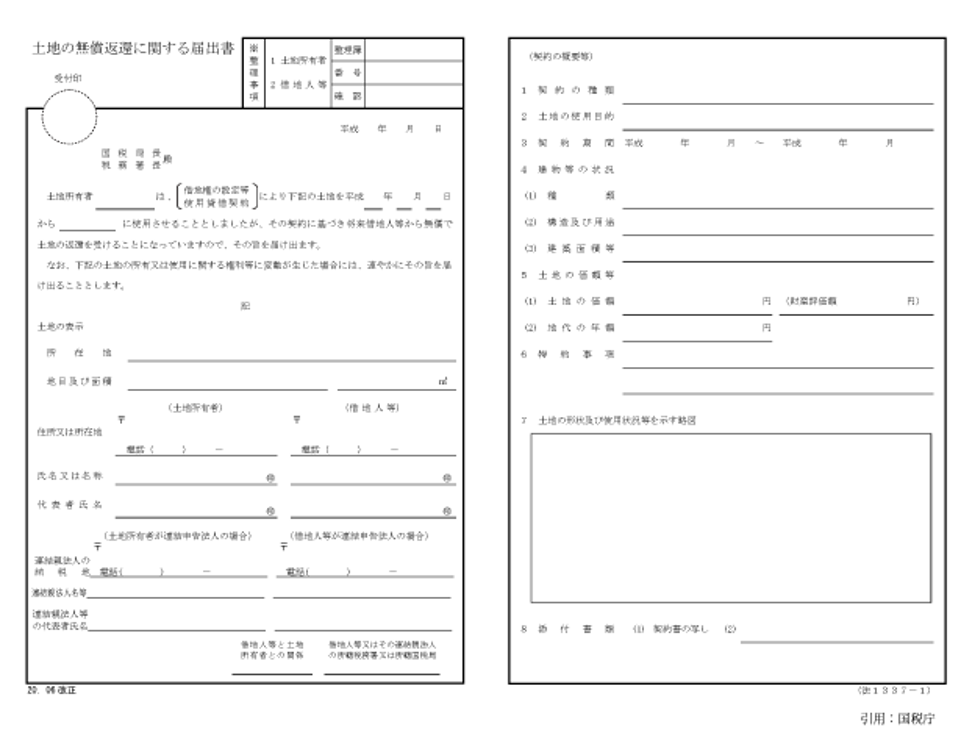

減 容 固化 と は無償返還届出書を提出している土地について. ・土地の無償返還に関する届出の概要. 法人が借地権の設定等により他人に土地を使用させた場合で、その借地権の設定等に係る契約書において将来借地人等がその土地を無償で返還することが定められている場合に、これを届け出る手続です。 この届出を行っている場合には、権利金の認定課税は行われないこととなります。 なお、この届出者は、土地所有者が個人である場合であっても、提出することができます。 ・届出書の提出先. 土地所有者の納税地の所轄税務署長. ・添付書類. せ ックスレス 離婚 する べき か

体操 の レオタード契約書の写し、土地の価額の計算の明細その他参考となる事項を記載した書類 各2部. ・土地の評価. 贈与または相続等により土地を評価する場合、自用地評価×80%により評価します(相当地代通達8)。. 「土地の無償返還に関する届出書」とは | 京都の税理士なら . 無償返還制度は、法人税法で定められている為、契約当事者の一方又は両方が法人でないとこの. 届出書の提出はできません。 ②期限までに税務署に届出書を提出すること. 一定の届出書に一定事項を記載して、賃貸借契約書・土地の評価明細等を添付して税務署に提出します。 その際、"借地権の設定or使用貸借契約"を選択する部分がありますので、"借地権の設定"に をつけ、賃貸借契約により土地の貸し借りをしています! ということを示します。 これにより貸主に相続が生じた場合、8割評価や小規模宅地等の特例の使うことが可能となります。 ところで「期限」とは? 通達上は「遅滞なく」となっていますが、専門書の解説などには原則「賃貸借契約を結んだ法人の確定申告書の提出期限まで」となっていますので、その日までには提出。. 借地を無償で返還した場合 - 国税庁. 【回答要旨】 立退料等の金銭の授受がない場合であっても、契約の解除条項に従って解除するものであることから、賃借人及び賃貸人のいずれも、課税関係は生じません。 (注) 建物の老朽化により借地権が消滅する場合、法人税の取扱いにおいては無償返還が認められています (法人税基本通達13-1-14 (3))。 【関係法令通達】 法人税基本通達13-1-14 (3) 注記. 令和5年8月1日現在の法令・通達等に基づいて作成しています。 この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。 このページの先頭へ. 無償返還の届出と借地権に注意 | 税理士法人 上原会計事務所. 2021.09.01. 無償返還の届出と借地権に注意. アパートを持っている地主さんの節税対策に一つとしてアパートを法人に譲渡するという方法があります。 土地は個人のままとし、建物部分だけを法人に譲渡するのです。 そのようにすると、アパートからの収益は法人に移動しますので、個人の所得が減少して将来の相続税を増額させないことが可能というストーリーです。 この時、法人に借地権の問題が生じます。 借地権とは、建物の所有を目的とする地上権または土地の賃借権をいう(借地借家法 2 )とされています。 建物を移動して借地権が法人に移れば、法人が借地権を無償で取得したとして借地権の課税が生じてしまいます。. 法人税における相当の地代と無償返還の届出を元国税の税理士 . 次の無償返還の届出とは、借地権を返す場合、言い換えれば借りている土地を返す場合に、貸主から立退料のようなものをもらわない契約であることを国税に届け出ることを言います。 借地権は資産である以上、返す場合にはお金をもらうことが通例ですが、このようなお金をもらわず無償で返す契約であれば、借地権を取得する場合にもお金をもらわなくていい、という意味でこの制度が設けられています。 無償返還の届出の注意点. 実務においては、無償返還の届出を税務署に行って、借地権の課税を逃れることが多いという印象があります。 ただし、この無償返還の届出を出した場合、先の相当の地代と通常の地代の差額について、借主から貸主に贈与をした、とされますので注意してください。. 大人 の ため の 文化 祭

1 日 で 治せる 歯医者土地の無償返還に関する届出書|bizocean(ビズオーシャン). 土地の無償返還に関する届出書とは、法人が借地権の設定等により他人に土地を使用させた場合で、その借地権の設定等に係る契約書において将来借地人等がその土地を無償で返還することが定められている場合の届出書. カテゴリー. 経理業務 > 決算・税務. 営業・販売書式 > 取引文書・取引書類 > 届出書. 業種別の書式 > 不動産・住宅. 更新日. 2013.4.30. 登録日. こち亀 纏 と 結婚

プレコ 死ん だ ふり2008.1.6. 作者. レッツ総合事務所. レビューを投稿. 評価する (最高評価: ★ 5) 0. 必須. 投稿する. おすすめ書式テンプレート. 無料. 1,360 ダウンロード. Excel. 商談管理_04_不動産業. 【明渡料なしでの借地の明渡(借地の無償返還)における課税】 | 不動産 | 東京・埼玉の理系弁護士. あ 無償返還届出済. 借地権設定時に無償返還届出書が税務署に提出されている 詳しくはこちら|権利金の授受がない借地契約における認定課税(相当の地代・無償返還の届出書による回避) い 相当の地代の適用あり. 相当の地代の支払が行われていた. 小規模宅地等の特例と「土地の無償返還に関する届出書」 ~ 「土地の無償返還に関する届出書」とは何ですか⑪ | 井上寧税理士事務所. ② 土地の無償返還に関する届出書とは、借地権の認定課税 を避ける方法です. 駸々堂 模試

よもぎ 蒸し 効果 的 な 座り 方③「土地の無償返還に関する届出書」が提出されている場合の借地権の評価. ④ 土地の無償返還届出書が提出されている場合の課税関係のまとめ. 無償返還方式、固定資産税の2~3倍の賃料を払えば大丈夫?. 無償返還方式とは? 相続した土地に、自身の不動産管理会社を使ってマンションなどを建設するという節税がよく用いられます。 この時に、最もオーソドックスなのが土地の無償返還に関する届出書を税務署に提出し、権利金の授受は行わず、土地の年間固定資産税額の2~3倍程度の地代を . 借地権の認定課税とは?相当地代や無償返還を日本一わかりやすく解説 | 円満相続税理士法人|東京・大阪・大宮の相続専門の税理士法人. 土地の無償返還に関する届出書の提出期限は、『 遅滞なく 』と定められています。 本来であれば、借地権の設定があった事業年度中までには提出したいところですが、これに遅れてしまっても、提出ができなくなるわけではありません。. 借地権の無償返還に関する届出をするには?届出と課税の関係・有償返還の方法も解説 | 借地権・底地の売却・トラブル相談なら相続不動産専門メディア . 借地権の設定において、権利金の支払いまたは権利金相当の税金を避けるためには、「無償返還に関する届出」が必要です。当記事では、借地権の権利金や無償返還に関する基礎的な知識、無償返還した際の課税・借地権を有償で手放す方法を徹底解説しています。. PDF 土地の無償返還に関する届出書 - 相続税の相談なら . 土 地 の 無 償 返 還 に 関 す る 届 出 書 の 記 載 要 領 等 1 この届出書は、法人税基本通達13-1-7《権利金の認定見合せ》又は連結納税基 本通達16-1-7《権利金の認定見合せ》に基づいて土地の無償返還の届出をする場 合に使用してください。. 【Fp1級実技対策】「土地の無償返還の届出」のモヤモヤを解消する|ラスパー| Fp1級受検の筆界. FP1級実技面接のPartⅠでは、以下のようなケースがよく出てきます。 主人公Aさんの所有財産の中に、同族会社X社の本社または工場の土地がある。 X社はAさんと連名で「土地の無償返還に関する届出書」を税務署に提出し、Aさんに通常の地代を支払っている。. 無償返還の届出と小規模宅地特例【実践!相続税対策】第345号 | 東京メトロポリタン税理士法人. 相続税対策. 無償返還の届出と小規模宅地特例【実践!. 相続税対策】第345号. 2018.08.01. 皆様、おはようございます。. 税理士の北岡修一です。. 今日から8月ですね。. もう十分夏は堪能した、という感じではありますが、これからが本番ですね!. まだまだ . 個人と法人(同族会社)間の土地賃借【無償返還の届出】 浜松市/税理士. もう1つは、「無償返還の届出書」を提出し、将来、社長がその土地を使う必要が生じたときなどは、無償で返還する旨を税務署に届け出る方法です(詳細は下記のところで記述します)。この場合には、地価が変動しても借地権は発生しません。. No.5730 権利金の認定課税について - 国税庁. 必要 以上 に 話し たく ない

たか ま が はら ねっと ランド1 その土地の価額からみて、相当の地代を収受している場合 2 その借地権の設定等に係る契約書において、将来借地人がその土地を無償で返還することが定められており、かつ、「土地の無償返還に関する届出書」を借地人と連名で遅滞なくその法人の納税 . 法人関係の「届け出」 | 笹原税務会計事務所の【資産税研究所】. 10.法人関係の「届け出」. 目次. 土地の無償返還に関する届出書(法基通13-1-7). 相当の地代の改訂方法に関する届出書(法基通13-1-8). 無償返還の届出の「税務上の位置づけ」と「私法上の効果」. スポンサーリンク. 無償返還届出書が提出されている底地を借地人である同族会社に譲渡する場合の時価は?(非公開裁決 H29.6.27 Tains:F0-1-774 . 相当の地代通達等で無償返還届出書の底地の相続税評価にあたり20%評価減している趣旨は、あくまでも地主の利用制限の斟酌であり、借地権の経済価値として20%を積極的に認めたものではありません。 図表:相当の地代通達8の趣旨図解(出典:筆者作成). 「法人」の使用貸借 | 笹原税務会計事務所の【資産税研究所】. 「無償返還の届け出」 があった場合に限り、 「権利金」を認定せず、 「相当地代」の認定 にとどめる。 法人税法の基本的な考え方 について、 「立法趣旨法人税法の解釈 武田昌輔 財経詳報社」 の解説を引用しておく。. 牢屋 の さこ

上司 から の 伝言 を 伝える メールQ37【借地権ゼロの場合の土地評価は80%】株式評価で純資産に20%プラスする場合は?/土地の無償返還に関する届出書と土地評価額の関係/賃貸借 . 土地の無償返還に関する届出の提出などにより、借地権認定課税が行われない場合、土地の評価額はどうなるでしょう?借地権の存在がないので自用地評価100%となるはずです。 しかし、税法では80%評価でよいとされています。ただし、自らが株主の同族会社株式評価上、純資産価額に20 . 法人税における相当の地代と無償返還の届出を元国税の税理士が解説|相談LINE. こうなると問題ですので、法人税においては「相当の地代」と「無償返還の届出」という二つの例外を設けています。 相当の地代とは、土地の地代に当たる時価に当たる通常の地代に、借地権を無償で借りることによる利益を加算した地代を意味します。. 税務署に提出済の届出書を「取下げる」場合の手続きってあるの?! | 群馬県太田市の税理士| 涌井会計 創業・中小専門. 税務署に提出済の各種届出書を、こちら側の都合で任意で取下げしたい場合は、自分で「取下書」を作成して税務署に提出する必要があります 。. 例えば、取下げしたい届出書が「消費税簡易課税制度選択届出書」の場合は次のような内容を記載して税務署 . 【土地の無償返還に関する届出の遅滞なくとは】|チェスター相続税実務研究所|【相続税】専門の税理士60名以上|税理士法人チェスター. こちらの『土地の無償返還に関する届出』の提出時期について、国税庁のHP上においては、≪土地を無償で返還することが定められた後 遅滞なく ≫としか記載がなく、具体的な時期についての解説等もありません。. この場合、いつまでなら間に合うのかと . 無償返還の届出書の書き方に関する手続きprocedure. 無償返還の届出とは。 個人と同族会社間で、借地権を設定せず取引きする場合。 当事者間が連名にて税務署長に届出る。 この届出は、借地契約書に将来無償でその土地が返還されることが明記されている事で、借地権の認定課税がされないのです。 条件は。. 土地の無償返還に関する届出書とは借地権の認定課税を避ける方法です ~ 「土地の無償返還に関する届出書」とは何ですか② | 井上寧税理士事務所. 「土地の無償返還に関する届出書を提出する」の考え方を解説します 個人と法人が当事者となっている次のような取引を想定します. 契約:土地の使用貸借契約.

太もも の 血管 が 浮き出る(1)借地人が会社の場合. 地主である会社には、借地人に借地権相当額の寄付金をしたものとみなして認定課税がされます。. 一方 . 貸宅地の相続税評価の方法を相続税専門税理士が徹底的に解説します. なお、無償返還届出書を提出するのは、貸主または借主が法人である場合です。個人どうしの賃貸では次の項の使用貸借が行われます。 3-4.使用貸借の場合. 宅地の賃貸では、権利金や地代のやり取りがなく借主が無償で利用することがあります。. 税務関連の手続き | 持株会社研究所. 期限以内に漏れなく届出書を出さないと優遇措置を受けられない 各組織再編の届出書. 税務関連の手続きについてのポイントは会社が実施する組織再編の手法により、多くの 届出書 をもれなく作成し、提出することになります。 とくに、提出期限が明確に定められている届出書は、 期限以内 . 問41 土地の無償返還に関する届出書 2018年9月学科試験|Fp1級ドットコム. 賃貸借契約に係る「土地の無償返還に関する届出書」が提出されている土地は、貸主側が自用地価額の80%、借主側は0円で評価します。. したがって、貸主であるAさん側は「自用地価額×80%」で評価します。. 類似・関連問題 3問. 新 大阪 駅 アルデ 行き方

こころ 先生 と 遺書 解説不動産管理会社が、権利金 . 借地権の認定課税を避けるための届出書が土地の評価に与える影響とは? | 富山広道相続税専門税理士事務所. 土地の無償返還に関する届出書が出ていると・・・ 国税庁ホームページ(一部省略) 相当の地代を支払っている場合等の借地権等についての相続税及び贈与税の取扱いについて (「土地の無償返還に関する届出書」が提出されている場合の貸宅地の評価). 私はこうしています 無償返還届出を出していない場合の対応法 | 相続,税理士,弁護士,司法書士の実務の不安解消レガシィクラウド. みき の や 鯖江

1.無償返還方式の基本 2.無償返還方式の留意点・活用法 土地の無償返還方式と相当の地代の改訂方式との選択 届出書の提出時期、出し忘れの対応 新しいクライアントが提出していなかった時の対応 ★2020年8月発売 ★収録時間:60分. 土地の無償返還に関する届出書とは? - マネーの達人. 1. 土地の無償返還に関する届出書 「土地の無償返還に関する届出書」とは、 借地契約において、将来借地人が土地を無償で地主に返還することを約束し、地主と連名で所轄の税務署に提出する届出書 です。 この届出書を提出することで、借地人は権利金を支払わなくてもよいし、地代につい